等额本金与等额本息哪个更划算?如何选择?

- 知识资讯

- 2024-11-14

- 1164

要回答“等额本金与等额本息哪个更划算?如何选择?”这个问题,我们需要了解这两种还款方式的计算方法和特点。

1. 等额本金(又称为“每月递减还款法”)

特点:

- 每月偿还的本金固定不变。

- 每月偿还的利息随剩余本金的减少而减少。

- 总利息支出较少,但前期还款压力较大。

计算公式:

- 每月还款金额 = (贷款总额 / 还款月数) + (贷款总额 - 已还本金累计额) × 月利率

2. 等额本息(又称为“每月均摊还款法”)

特点:

- 每月偿还的总金额固定不变。

- 每月偿还的本金和利息比例会变化,初期利息占比高,后期本金占比高。

- 总利息支出较多,但每月还款压力均衡。

计算公式:

- 每月还款金额 = [贷款总额 × 月利率 × (1 + 月利率)^还款月数] / [(1 + 月利率)^还款月数 - 1]

比较与选择

总利息支出

等额本金:由于每月偿还的本金固定,利息随着本金的减少而减少,因此总利息支出较低。

等额本息:每月还款金额固定,前期利息占比高,导致总利息支出较高。

每月还款压力

等额本金:前期还款金额较高,适合收入较高且能承受前期较大还款压力的人群。

等额本息:每月还款金额相同,适合收入稳定、希望每月负担均衡的人群。

举例说明

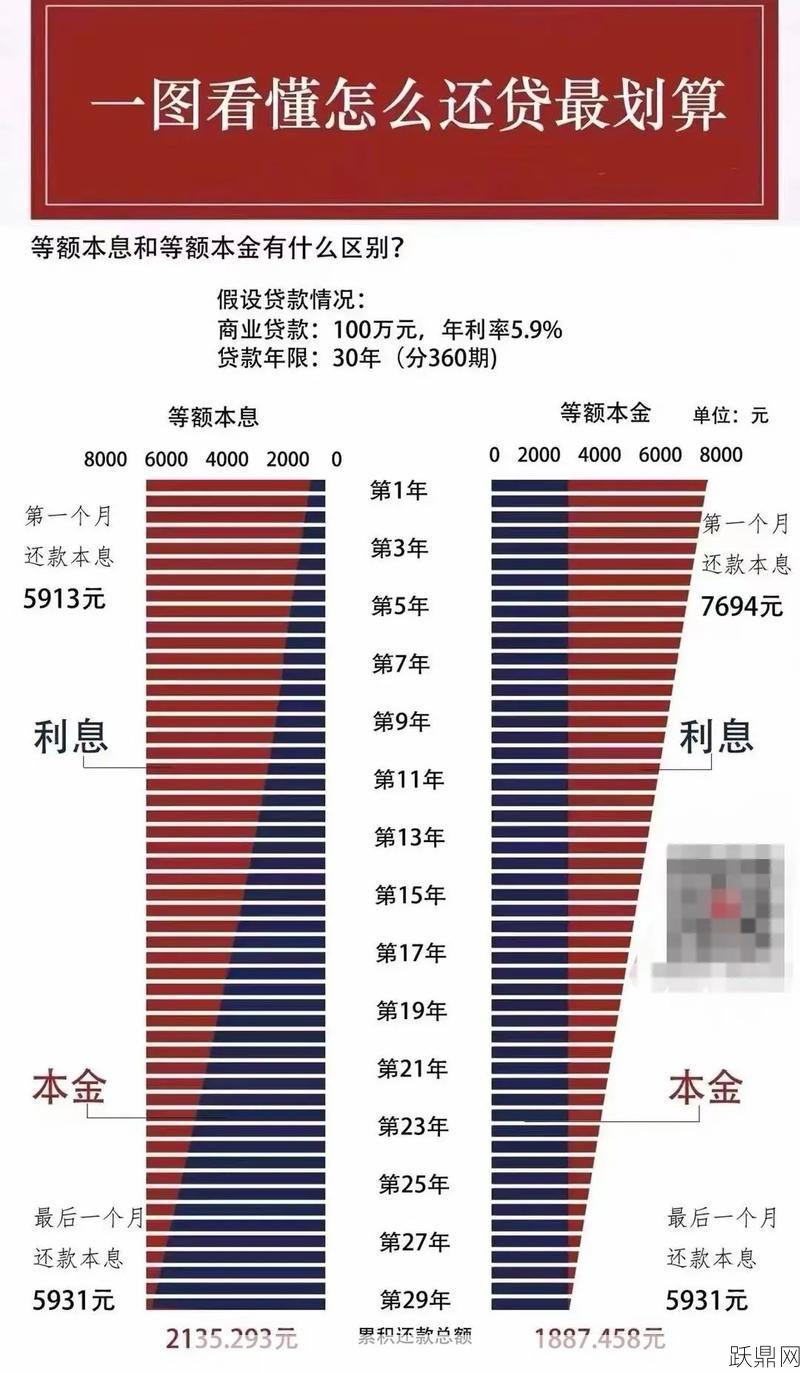

假设贷款金额为100万元,年利率为4.8%,贷款期限为20年(240个月)。

等额本金计算

1、每月偿还的本金 = 100万 / 240 = 4166.67元

2、第一个月利息 = 100万 × 0.004 = 4000元

3、第一个月还款金额 = 4166.67 + 4000 = 8166.67元

4、第二个月利息 = (100万 - 4166.67) × 0.004 = 3983.34元

5、第二个月还款金额 = 4166.67 + 3983.34 = 8150元

...以此类推,直到最后一个月。

等额本息计算

1、月利率 = 4.8% / 12 = 0.004

2、每月还款金额 = [100万 × 0.004 × (1 + 0.004)^240] / [(1 + 0.004)^240 - 1]

3、计算结果约为:每月还款金额 = 6532.97元

总利息支出:等额本金 < 等额本息

每月还款压力:等额本金 > 等额本息(前期),等额本息 = 等额本息(每月相同)

如何选择?

如果你的收入较高,能够承受前期较大的还款压力,并且希望节省总利息支出,那么选择等额本金更划算。

如果你的收入稳定,希望每月还款金额固定,避免因还款压力过大影响生活质量,那么选择等额本息更合适。

通过以上分析,你可以根据自己的经济状况和还款能力来选择合适的还款方式。

等额本金与等额本息哪个更划算?如何选择?由跃鼎网知识资讯栏目发布,感谢您对跃鼎网的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人网站或者朋友圈,但转载请说明文章出处“等额本金与等额本息哪个更划算?如何选择?”