坏账准备的会计分录应该如何处理?

- 知识资讯

- 2024-11-26

- 984

坏账准备的会计分录处理应依据企业会计准则和具体业务情境进行,以下是对坏账准备的会计分录处理方法的详细介绍:

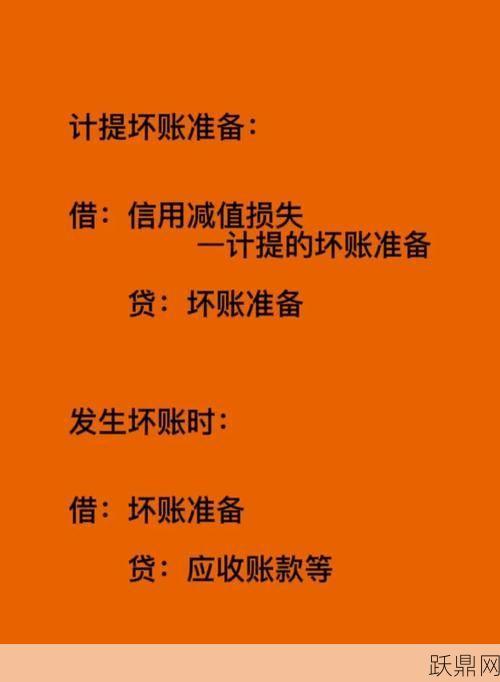

1、计提或补提坏账准备

借记科目:信用减值损失——计提的坏账准备

贷记科目:坏账准备

说明:企业在每个资产负债表日对应收款项(如应收账款、其他应收款等)的账面价值进行评估,如果预计发生减值,需要计提坏账准备。

2、冲减多计提的坏账准备

借记科目:坏账准备

贷记科目:信用减值损失——计提的坏账准备

说明:如果在以前期间已经计提了较多的坏账准备,而当前期实际发生的坏账损失较少或没有发生,则需要冲减多计提的部分。

3、转销坏账准备

借记科目:坏账准备

贷记科目:应收账款或其他相关科目

说明:对于确实无法收回的应收款项,经管理权限报批后,作为坏账处理,转销应收款项,并同时冲减已计提的坏账准备。

4、收回已确认并转销的坏账准备

借记科目:应收账款或其他相关科目

贷记科目:坏账准备

同时:借记银行存款等科目,贷记应收账款或其他相关科目

说明:已确认并转销的坏账准备,如果以后又全部或部分收回,应按实际收回的金额进行处理。

在实际操作中,企业应根据具体情况选择合适的方法计提坏账准备,并确保会计分录的准确性和合规性。

坏账准备的会计分录应该如何处理?由跃鼎网知识资讯栏目发布,感谢您对跃鼎网的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人网站或者朋友圈,但转载请说明文章出处“坏账准备的会计分录应该如何处理?”