如何处理“可供出售的金融资产”?

- 知识资讯

- 2024-12-02

- 1227

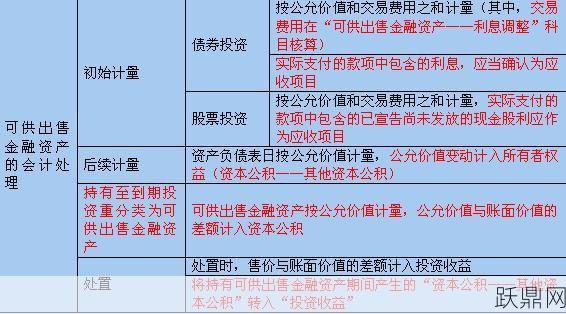

可供出售金融资产是指企业没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产,处理“可供出售的金融资产”时,需要综合考虑多个方面,包括初始确认与计量、后续计量、利息和股利的处理、减值测试等,以下是对可供出售金融资产处理方法的具体介绍:

1、初始确认与计量:企业取得可供出售金融资产时,应按其公允价值与交易费用之和借记相关科目(如“可供出售金融资产——成本”),贷记“银行存款”等科目,如果支付的价款中包含已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目。

2、后续计量:资产负债表日,可供出售金融资产应当按公允价值计量,公允价值变动形成的利得或损失(除减值损失和外币货币性金融资产形成的汇兑差额外)直接计入所有者权益(其他综合收益),在该金融资产终止确认时转出,计入当期损益(投资收益),如果公允价值高于账面余额,应借记“可供出售金融资产—公允价值变动”,贷记“其他综合收益”;反之则做相反分录。

3、利息和股利处理:企业在持有可供出售金融资产期间收到的被投资单位宣告发放的债券利息或现金股利,应当作为投资收益进行会计处理,借记“银行存款”科目,贷记“投资收益”科目。

4、减值测试:如果可供出售金融资产发生减值,应将原直接计入所有者权益的因公允价值下降形成的累计损失,应当予以转出,计入当期损益,减值的一般会计处理为,按确认的减值金额,借记“资产减值损失”,贷记“可供出售金融资产-减值准备”,如果已确认减值损失的可供出售金融资产在随后的会计期间内公允价值上升且客观上与确认原减值损失事项有关的,应在原已确认的减值损失范围内转回,同时调整资产减值损失或所有者权益。

可供出售金融资产的处理涉及多个步骤,包括初始确认与计量、后续计量、利息和股利的处理以及减值测试等,这些步骤共同构成了可供出售金融资产会计处理的基础框架。

如何处理“可供出售的金融资产”?由跃鼎网知识资讯栏目发布,感谢您对跃鼎网的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人网站或者朋友圈,但转载请说明文章出处“如何处理“可供出售的金融资产”?”